Il mercato immobiliare cresce

MERCATO IMMOBILIARE ITALIA: IN CRESCITA MA A DIVERSE VELOCITA’

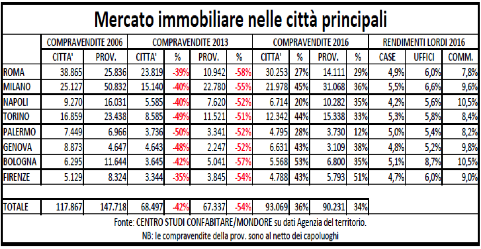

Boom a Bologna e la Provincia di Firenze. Palermo “Cenerentola” del mercato

Il mercato immobiliare italiano sta conoscendo una fase “rinascimentale” da oramai 3 anni. Infatti, dopo la crisi del “settimo anno” toccata nel 2013 con 403.000 compravendite circa (ben il 54% in meno rispetto alle 877.000 compravendite circa toccate nel 2006), il 2016 ha regalato il terzo anno consecutivo di aumento degli acquirenti, i quali hanno contribuito a superare il mezzo milione di rogiti arrivando alle 528.000 compravendite circa, con un + 31% rispetto al picco minimo del 2013. Il rialzo del mercato delle abitazioni già osservato a livello nazionale trova riscontro anche nelle otto maggiori città italiane per popolazione.

Rispetto al 2006 i volumi dei capoluoghi hanno perso ben il 42% e ancor peggio hanno fatto i comuni delle relative provincie perdendo oltre il 54% del mercato immobiliare. Tra i capoluoghi presi in esame quelli che, tra il 2006 ed il 2013 hanno perso maggiormente sono Palermo -50%, Torino -49% e Genova -48%; il capoluogo più “virtuoso” invece è stato Firenze con una perdita contenuta “solo” al – 35%. I comuni della provincia che, dal 2006 al 2013, hanno vinto il triste primato della performance negativa sono quelli della Provincia di Roma con un – 58%. Si replica quindi l’assunto di ogni ciclo immobiliare: quando il mercato entra in crisi, la domanda si concentra nei centri urbani principali (Capoluoghi ed hinterland compresi) penalizzando notevolmente i comuni della seconda e terza cintura di ogni provincia. È comunque evidente che l’inversione di tendenza del mercato immobiliare è già in atto da tre anni e lo conferma il + 36% di compravendite dei capoluoghi analizzati e il + 34% dei comuni delle provincie relative. Il 36% di maggiori compravendite nel periodo 2013 – 2016 è una media che va analizzata nel profondo poiché, se da una parte abbiamo città sotto media come Napoli con il suo + 20%, Roma con un + 27% e Palermo con un + 28%, dall’altra parte dobbiamo registrare le ottime performance di Torino + 44%, Milano + 45% e specialmente Bologna con l’eccezionale + 53% di compravendite immobiliari. Il “Premio Cenerentola” del mercato dei comuni di Provincia va a Palermo con un + 12%, mentre la “Reginetta del Triennio” spetta a Firenze con un risultato sopra le righe + 51%. In merito alle aspettative sull’andamento dei prezzi di mercato bisogna partire dal presupposto che regola tutti i mercati in ogni angolo della terra: l’aumento della domanda di un bene o di un servizio ne determina automaticamente un aumento del prezzo e in un mercato di concorrenza perfetta il prezzo tende naturalmente ad aggiustarsi in modo da portare alla situazione di equilibrio.

In pratica se come abbiamo visto nel periodo 2006 – 2013 la domanda nei capoluoghi è diminuita del 42% è probabile che la diminuzione dei prezzi di mercato sia stata di circa il 28% (dato ricavato sottraendo l’inflazione del periodo esaminato dalla percentuale di calo della domanda come anzidetto). Mentre nei Comuni delle provincie utilizzando lo stesso metodo elaborato dal CENTRO STUDI CONFABITARE i prezzi dovrebbero aver subito un calo generale del 40%. Per lo stesso motivo quando nel mercato immobiliare aumenta la domanda per due o tre periodi consecutivi, si creano i presupposti per un rialzo dei prezzi. Tale aumento sarà “timido” per un pari periodo a quello anzidetto salvo poi crescere a ritmi elevati fino a superare la somma della domanda e dell’inflazione del medesimo periodo che ad oggi corrisponderebbe a circa il 35 – 37% da qui al 2022 circa.

D’altronde, secondo uno studio dell’Università Sapienza di Roma, i prezzi REALI degli immobili hanno oscillato ad ogni ciclo immobiliare secondo la “regola” nella quale si assume che in seguito ad ogni crisi vi è una fase di crescita: 1969-1974 (più 86 per cento) e poi una fase di contrazione: 1975-1977 (meno 8 per cento); fase di crescita: 1978-1982 (più 86 per cento), fase di contrazione: 1983-1986 (meno 20 per cento); fase di crescita: 1987-1992 (più 83 per cento), fase di contrazione: 1993-1999 (meno 56 per cento); fase di crescita: 2000-2007 (più 81 per cento), fase di contrazione: 2008-2015 (meno 78 per cento).

D’altronde vi sono tutti i presupposti per stimare una prossima crescita dei prezzi e cioè il forte aumento delle erogazioni di mutui, aumentate del 120% dal 2014 al 2016, unite alla riduzione dei tassi sta contribuendo fattivamente al rilancio del settore. Inoltre il settore delle nuove costruzioni, già sottoposto a norme severissime in merito all’antisismica, è alla ricerca delle migliori tecnologie per soddisfare la domanda di utenti sempre più attenti alla Classificazione energetica e al benessere in genere (insonorizzazioni, sicurezza, domotica ecc) con gravi conseguenze nei costi di realizzazione e di vendita in generale. Quindi la naturale differenza prezzo esistente tra la domanda e l’offerta è oggi più ampia che mai e ciò contribuirà senza dubbio all’aumento dei prezzi degli immobili usati (specialmente fin quando ci saranno le detrazioni fiscali al 50 -65% per le ristrutturazioni).

Infine ma non per ultimo vi è la questione rendimenti e cioè la competitività del mattone rispetto alle normali alternative di investimento presenti sul mercato. Sempre più investitori stanno rientrando nel mercato immobiliare intenzionati ad acquistare piccoli immobili da porre a reddito e, considerati gli attuali rendimenti che sul residenziale si aggirano intorno al 5% lordo annuo (3% netto da imposte e spese circa) al quale si dovrebbe aggiungere l’aumento dei prezzi del mattone, stimato prudenzialmente in almeno il 3% annuo nel prossimo futuro, pone l’investimento immobiliare al 1° posto tra quelli definibili “beni rifugio”. Evidentemente un Bot piuttosto che un BTP non possono competere con un mattone a basso costo come quello presente oggi in Italia e gli altri investimenti, alla luce dei recenti scandali finanziari e bancari, hanno rimesso al centro delle attenzioni dei piccoli e medi investitore il non più “caro e vecchio” immobile.

Rimane solo da sperare che lo Stato Italiano non solo confermi le norme sulle detrazioni fiscali, la cedolare secca e gli sgravi per i canoni agevolati, ma che riduca le imposte gravanti sugli immobili e non dia seguito alla tanto ventilata riforma sul catasto che, da quanto si vocifera, potrebbe contribuire ad ulteriori aumenti delle imposte comunali e non solo.

Giangiacomo Congiu

Centro Studi Confabitare