Cedolare secca sugli affitti abitativi 2021

QUALI SOGGETTI RIGUARDA?

Persone fisiche che optino per tale regime (sono escluse le locazioni effettuate nell’esercizio di un’attività di impresa o di arti e professioni).

QUALI LOCAZIONI RIGUARDA?

Locazioni di unità immobiliari ad uso abitativo, e relative pertinenze locate congiuntamente, anche qualora non siano soggette a registrazione (contratti di durata non superiore a 30 giorni complessivi nell’anno.)

QUALI IMPOSTE SOSTITUISCE?

Irpef, Addizionale regionale Irpef, Addizionale comunale Irpef, Imposta di registro (anche sulle risoluzioni, sulle proroghe e sulle fideiussioni prestate al conduttore), Imposta di bollo (anche sulle risoluzioni, sulle proroghe e sulle fideiussioni prestate al conduttore, ma non sulle ricevute di pagamento dei canoni.

QUALI SONO LE ALIQUOTE?

a) 10% per i contratti “a canone concordato” (c.d. 3+2), per i contratti per studenti universitari e per i contratti transitori stipulati:

• nei Comuni di Bari, Bologna, Catania, Firenze, Genova, Milano, Napoli, Palermo, Roma, Torino e Venezia, nonché nei Comuni confinanti con gli stessi

• negli altri Comuni capoluogo di provincia

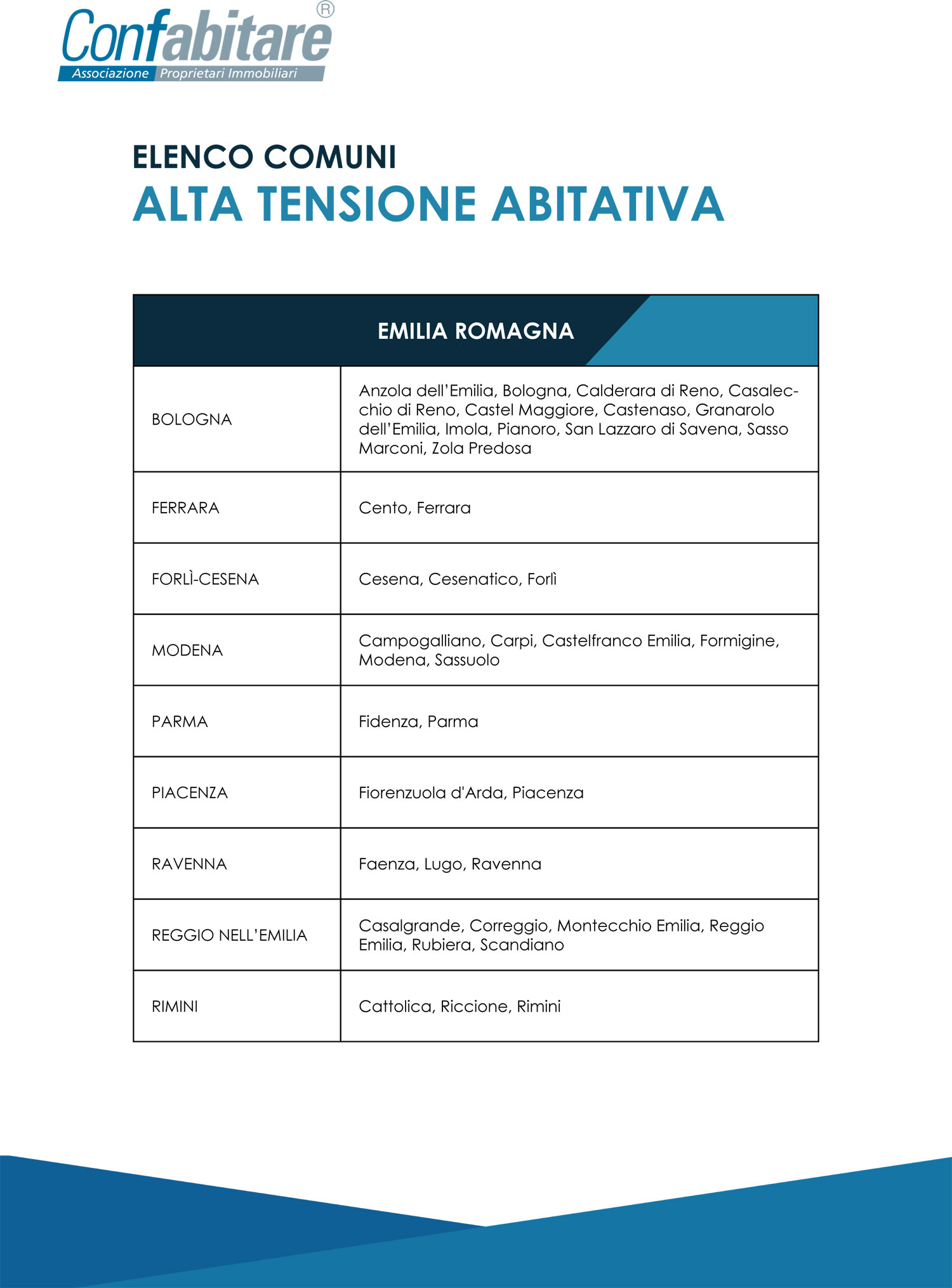

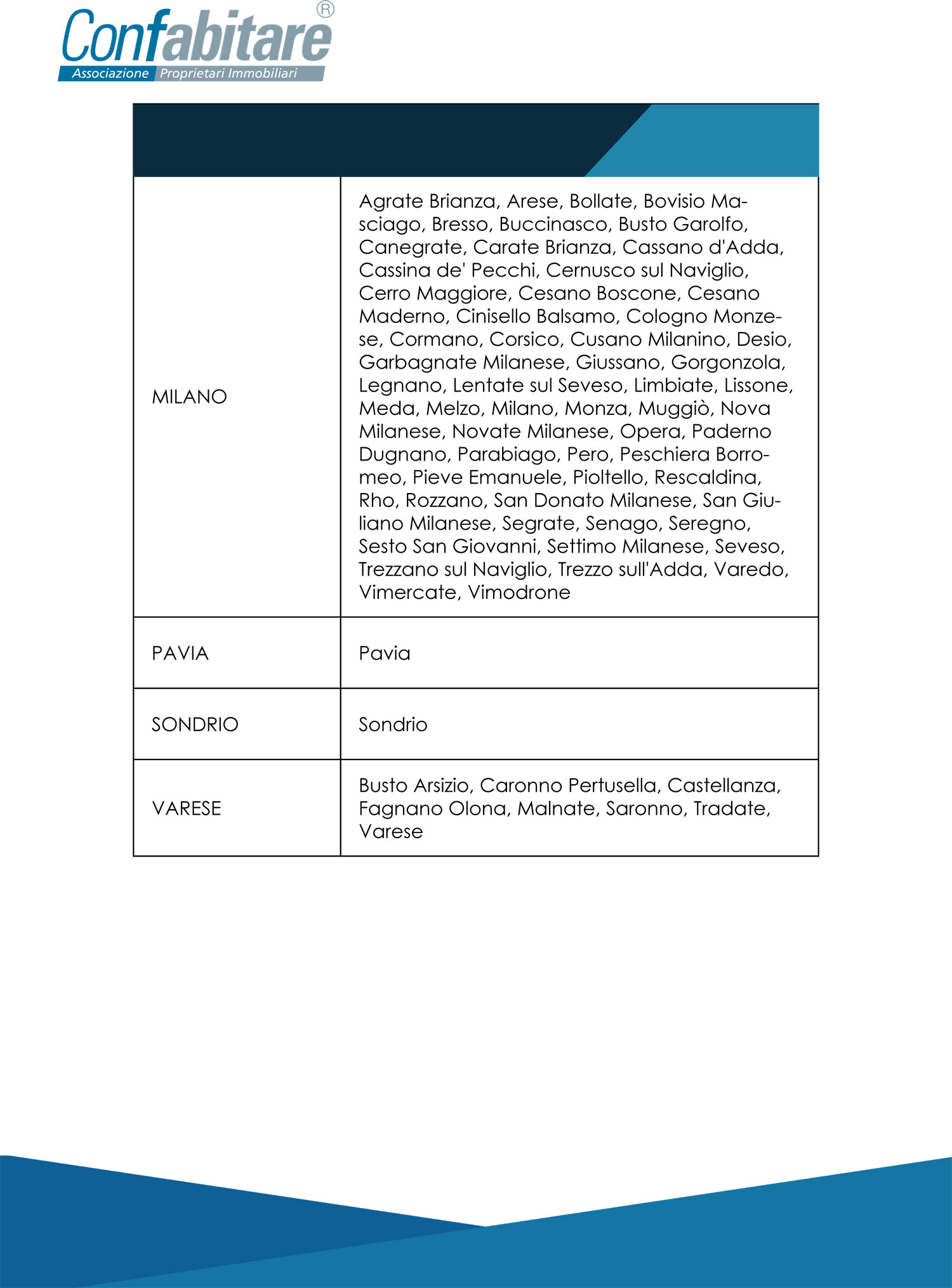

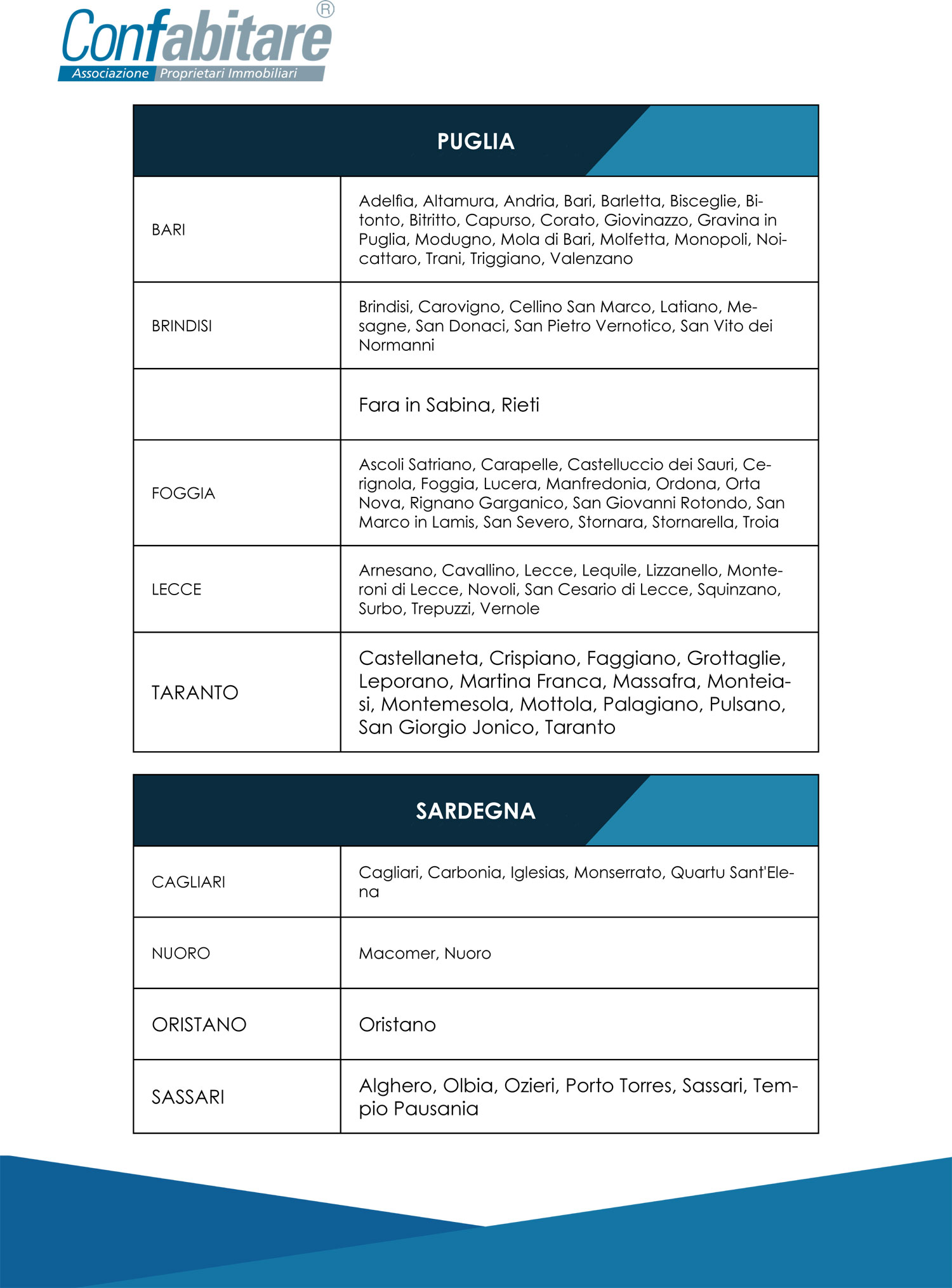

• nei Comuni ad alta tensione abitativa individuati dal Cipe

• nei Comuni di cui all’art. 1, comma 1, d. l. n. 189/2016, convertito dalla l. n. 229/2016 (riguardante gli eventi sismici che hanno colpito nel 2016 i territori delle Regioni Abruzzo, Lazio, Marche e Umbria) in cui sia stata individuata da un’ordinanza sindacale una “zona rossa”

• per il 2020: nei Comuni con popolazione fino a 10.000 abitanti in cui sia stato deliberato, negli ultimi 5 anni a far data dal 28.5.2014, lo stato di emergenza per gli eventi calamitosi ex art. 2, comma 1, lett. c), l. n. 225/1992; dal 2021: in tutti i Comuni in cui sia stato deliberato, negli ultimi 5 anni a far data dal 28.5.2014, lo stato di emergenza per gli eventi calamitosi ex art. 2, comma 1, lett. c), l. n. 225/1992

b)21% per i contratti “liberi” e per gli altri contratti non ad aliquota 10%.

QUAL È LA BASE IMPONIBILE?

Il canone di locazione stabilito dalle parti (comunque non inferiore alla rendita catastale).

QUANDO SI VERSA?

Entro il termine per il versamento dell’Irpef.

QUALI SONO LE REGOLE PER GLI AFFITTI BREVI?

È in vigore la stretta prevista dalla Legge di Bilancio, che consente di beneficiare della tassazione ridotta solo per 4 immobili locati per breve periodo nel corso dell’anno. Se si affittano 5 o più appartamenti per breve periodo, è prevista la presunzione di attività imprenditoriale, con il conseguente obbligo di partita IVA.